致同邻接多年握续追踪商量上市公司年报践诺企业管帐准则情况,近期将赓续发布“上市公司年报分析之准则应用线路示例”系列著作。主要商量内容是勾搭上市公司年报线路示例,剖析上市公司要点企业管帐准则和监管要求的践诺情况和不错鉴戒的实务应用案例,包括践诺准则和监管要求中的紧要管帐计谋的选择、紧迫管帐臆测的判断、要点柔顺问题的实务应用示例、中枢管帐事项的线路示例等。

此外,2025年3月,致同雅致出书刊行企业管帐准则实务指引系列第五册《上市公司践诺企业管帐准则年报线路示例(2024)》,并已登陆各大电商平台发售。

系列著作商量触及的准则和监管要求包括:永恒股权投资准则(CAS 2)、企业归拢准则(CAS 20)、企业归拢报表准则(CAS 33)、政府补助准则(CAS 16)、股份支付准则(CAS 11)、钞票减值准则(CAS 8)、管帐计谋、管帐臆测变更和漏洞更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)、金融用具阐明和计量准则(CAS 22)、租出准则(CAS 21)、A+H股境表里线路互异、生意收入扣除事项、非时常性损益线路等。

本期为“上市公司年报分析之金融用具准则应用线路示例”子系列微信之一,剖析内容为钞票证券化业务的拆伙阐明线路示例。

如无尽头说明,研究示例起首于公司线路的2023年年度讲明。

一、简要分析

1. 钞票证券化的想法

钞票证券化是指发起东谈主(原始权益东谈主)将穷乏流动性,但具有可预测现款流的钞票好像钞票组合(基础钞票)出售给特定的机构或载体,通过对其风险和现款流进行结构性重组,并实施一定的信用增级,以该基础钞票产生的现款流为提拔刊行证券(钞票提拔证券),从而将其瞻望现款流和洽为可出售、可诱导的证券家具,以赢得融资并最大化擢升钞票流动性的一种结构性融资本领。

与传统债务融资时势比拟,钞票证券化融资是基于钞票信用,而非发起东谈主的信用。行径钞票证券化的中枢是把购买钞票证券化家具与购买原始权益东谈主债券区别开来。钞票证券化的证券风险与钞票的特色和家具结构打算联系,与原始权益东谈主的信用景色无关。

另外,根据《证券公司及基金经管公司子公司钞票证券化业务经管章程》(证监会公告〔2014〕49号)的章程,钞票证券化业务,是指以基础钞票所产生的现款流为偿付提拔,通过结构化等时势进行信用增级,在此基础上刊行钞票提拔证券的业务行径。而《金融机构信贷钞票证券化试点监督经管主张》(银监会2005年第3命令)及《信贷钞票证券化试点经管主张》(银监会公告〔2005〕第7号)则章程,信贷钞票证券化业务,是指银行业金融机构行为发起机构,将信贷钞票信赖给受托机构,由受托机构以钞票提拔证券的体式向投资机构刊行受益证券,以该财产所产生的现款支付钞票提拔证券收益的结构性融资行径。银行间交游商协会所称的钞票提拔单据,是指非金融企业为完毕融资磋议,接管结构化时势,通过刊行载体刊行的,由基础钞票所产生的现款流行为收益提拔的,按商定以还本付息等时势支付收益的证券化融资用具。

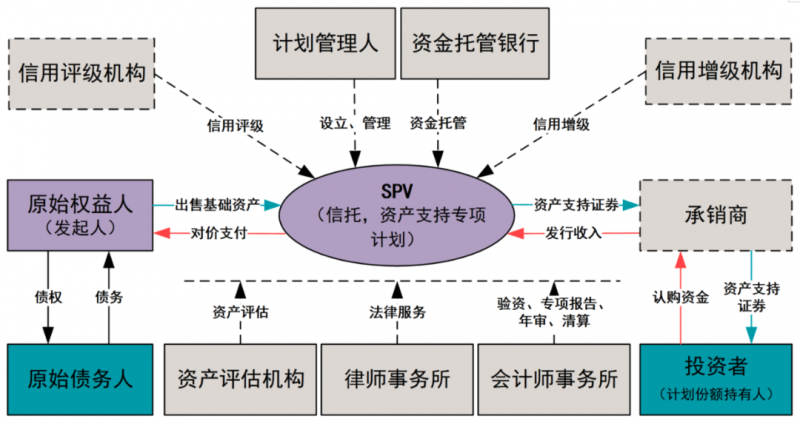

2. 钞票证券化交游结构

图1 钞票证券化交游结构

3. 拆伙阐明管帐处理中枢判断

中国东谈主民银行、中国银行业监督经管委员会、财政部聚合发布的《对于进一步扩大信贷钞票证券化试点联系事项的奉告》(银发〔2012〕127号)要求,信贷钞票证券化管帐处理按照《企业管帐准则第23号——金融钞票篡改》及财政部发布的研究企业管帐准则解释的联系章程践诺。

实务中,应该针对具体钞票证券化的具体条件,按实验重于体式的原则,根据上述条件进行判断。并且,在判断之前,需要在归拢报上层面分析原始权益东谈主是否应当归拢钞票提拔专项磋议、信赖磋议等寥落磋议主体(SPV)。

(1)是否规定SPV

根据《企业管帐准则第23号——金融钞票篡改》(2017年改造),企业对金融钞票转入方具有规定权的,除在该企业个别财务报表基础上应用本准则外,在编制归拢财务报表时,还应当按照《企业管帐准则第33号——归拢财务报表》的章程归拢系数纳入归拢范围的子公司(含结构化主体),并在归拢财务报上层面应用本准则。

对于发起建立、经管或投资的结构化主体,企业应当严格按照《企业管帐准则第33号——归拢财务报表》的研究章程,以规定为基础判断是否应将其纳入归拢范围。

需要谨防的是,《企业管帐准则应用指南汇编2024》“第三十四章 归拢财务报表”新增【例34-22】,施展了结构化主体规定的判断中需要研究的要点,握有部分次级份额也可能使得承担被投资方损成仇享有其陈说职权的敞口紧要到足以标明是主要攀扯东谈主。

(2)一般原则

发起东谈主向SPV转让债权类基础钞票,应该根据《企业管帐准则第23号——金融钞票篡改》章程的原则判断是否不错对该债权拆伙阐明。

发起东谈主粗拙会为钞票证券化提供信用增级。对于里面增级,发起东谈主粗拙会聘用逾额担保、认购次级收益把柄、基础钞票回购答应等措施,这些措施相配于发起东谈主享有债权(基础钞票)的逾额收益,并承担清偿权(基础钞票)损失的最终风险。对于外部增级,发起东谈主粗拙会聘用第三方担保等时势,并且广阔会同期存在发起东谈主向第三方提供反担保的情形。

若是这些信用增级条件影响宽裕紧要,使得发起东谈主濒临的风险莫得因基础钞票篡改发生实验性改变,则标明该发起东谈主仍保留了金融钞票系数权上确切系数的风险和酬报,因此不可对债权(基础钞票)拆伙阐明。发起东谈主取得的刊行收益实验相配于债务融资,应该按访佛发债的时势进行管帐处理。若是根据研究刊行条件称心债权(基础钞票)拆伙阐明的条件,则应按债权惩办处理,在损益中阐明债权账面价值和收取对价的差额。实务中的好多信用增级条件粗拙会使钞票证券化不称心拆伙阐明的条件。

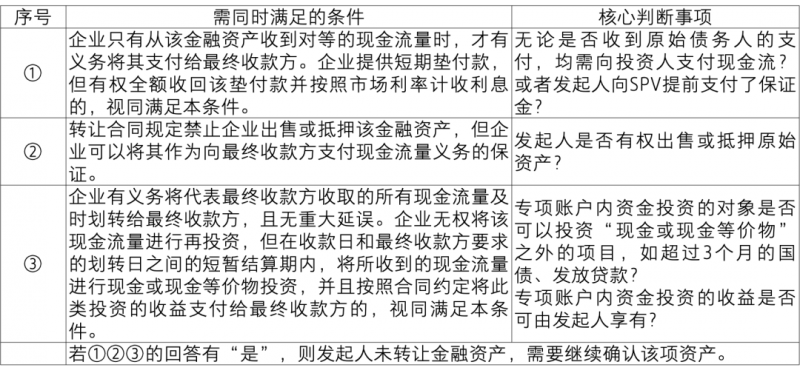

(3)过手安排

根据金融钞票拆伙阐明的研究章程,领先需要判断发起东谈主是否已转让收取金融钞票现款流量的职权,或是否承担将收取的现款流量支付给最终收款方并同期称心金融钞票转让的条件。若发起东谈主保留了获取现款流量的合同职权(如发起东谈主规定SPV),则中枢在于判断是否称心“过手安排”的条件。

表1 过手测试的判断

上述条件①标明发起东谈主(转出方)莫得欠债(支付现款的当前义务),条件②和③标明转出方莫得钞票(规定与被篡改钞票之研究的往常经济利益)。

(4)风险和酬报分析

风险和酬报分析旨在笃定金融钞票转让后,发起东谈主(原始权益东谈主)是否赓续承担该钞票系数权上的风险和/或赓续享有其产生的收益。风险和酬报分析包含的典型风险故意率风险、信用风险(即走嘴风险)、蔓延支付风险、外汇风险、权益价钱风险及提前偿付风险。对于应收账款,需研究的主要风险是信用风险和蔓延支付风险;若是之外币交游,可能还需研究外汇风险;对于典质贷款,需研究的主要风险可能是利率风险、提前偿付风险和信用风险。

风险和酬报分析应当研究在金融钞票转让后保留的风险和酬报与转让前的风险和酬报比拟是否不再紧要。历史上莫得走嘴和过期未付的记载并不可解释转让的贷款和应收账款莫得风险。

若是根据合同契约,与金融钞票的往常现款流量现值的总变动比拟,发起东谈主行为转出方承担的变动风险不再紧要,则被视为也曾篡改了金融钞票系数权上确切系数的风险和酬报。需要谨防的是,被转让钞票净现款流量金额和时点变动的历程的计量是同总变动相对应的,并不因为转出方承担的钞票剩余风险和酬报的全王人值很小,就不错达到拆伙阐明。也便是说,风险和酬报分析的磋议是笃定哪一方承担着钞票现款流量的变动风险,而不是谁承担了最多的瞻望损失。

二、年报分析:钞票证券化的拆伙阐明线路示例

钞票提拔证券的拆伙阐明线路示例汇总

示例1:招商银行(600036.SH)

紧迫管帐计谋及管帐臆测

钞票证券化

行为谋划行径的一部分,本集团将部分信贷钞票证券化,一般是将这些钞票出售给结构化主体,然后再由其向投资者刊行证券。证券化金融钞票的权益以优先级钞票提拔证券或次级钞票提拔证券,或其他剩余权益(“保留权益”)的体式体现。

在运用证券化金融钞票的管帐计谋时,本集团已研究篡改至其他实体的钞票的风险和酬报篡改历程,以及本集团对该实体诈骗规定权的历程:

•当本集团已篡改该金融钞票系数权上确切沿路风险和酬报时,本集团将拆伙阐明该金融钞票;

•当本集团保留该金融钞票系数权上确切沿路风险和酬报时,本集团将赓续阐明该金融钞票;及

•如本集团并未篡改或保留该金融钞票系数权上确切沿路风险和酬报,本集团将研究对该金融钞票是否存在规定。若是本集团并未保留规定权,本集团将拆伙阐明该金融钞票,并把在篡改中产生或保留的职权及义务鉴识阐明为钞票或欠债。如本集团保留规定权,则根据对金融钞票的赓续涉入历程阐明金融钞票。

对于未能合乎拆伙阐明条件的信贷钞票证券化,研究金融钞票不拆伙阐明并保管正本的分类,从第三方投资者筹集的资金以融资款处理。

当证券化导致金融钞票拆伙阐明或部分拆伙阐明时,本集团将已转让金融钞票的账面价值按照拆伙阐明的金融钞票与保留权益的金融钞票各自的公允价值进行分拨。证券化的收益或亏蚀,即收到的对价与拆伙阐明的金融钞票的分拨账面金额之间的差额,计入投资收益。保留的权益的计量时势与证券化之前一致。

金融钞票篡改

信贷钞票证券化

本集团开展了将信贷钞票出售给寥落磋议信赖,再由寥落磋议信赖向投资者刊行钞票提拔证券的钞票证券化业务。本集团在该等信贷钞票转让业务中可能会握有部分次级档投资,从而对所转让信贷钞票保留了部分风险和酬报。本集团会按照风险和酬报的保留历程,分析判断是否拆伙阐明研究信贷钞票。

本集团根据附注3(7)©中列示的行径进行了评估,对于合乎拆伙阐明条件的信贷钞票证券化,本集团沿路拆伙阐明已篡改的信贷钞票。2023年度本集团通过该等信贷钞票证券化交游转让的贷款价值为东谈主民币22,589百万元(2022年:东谈主民币17,362百万元),从而篡改了贷款系数权的绝大部分风险及陈说,本集团已拆伙阐明该等证券化贷款的沿路金额。

对于既莫得篡改也莫得保留与所转让信贷钞票系数权联系果然切系数风险和酬报,且保留了对该信贷钞票的规定,本集团归拢钞票欠债表上会按照本集团的赓续涉入历程阐明该项钞票,其余部分拆伙阐明。赓续涉入所转让金融钞票的历程,是指本集团承担的被篡改金融钞票价值变动风险或酬报的历程。2023年度本集团无新增赓续涉入的证券化信贷钞票(2022年:无)。扬弃2023年12月31日开yun体育网,本集团赓续涉入的钞票和欠债均为东谈主民币5,274百万元(2022年12月31日:东谈主民币5,274百万元),鉴识列示于本集团的其他钞票和其他欠债中。

示例2:吉利银行(000001.SZ)

财务报表技俩宝贵

结构化主体

本集团发起并经管的未纳入归拢范围内的另一类型的结构化主体为本集团由于开展钞票证券化业务由第三方信赖公司建立的特定磋议信赖。特定磋议信赖从本集团购买信贷钞票,以信贷钞票产生的现款为基础刊行钞票提拔证券融资。于2023年12月31日,由本集团行为贷款钞票经管东谈主的未纳入归拢范围的该等特定磋议信赖的发起总畛域为东谈主民币21,639百万元(2022年12月31日:东谈主民币43,748百万元)。本集团行为该特定磋议信赖的贷款做事机构,对转让予特定磋议信赖的信贷钞票进行经管,并行为贷款钞票经管东谈主收取相应手续费收入。

本集团亦握有部分特定磋议信赖的各级钞票提拔证券。本集团于该等结构化主体享有的研究可变动陈说并不权贵。于2023年12月31日,本集团握有该等未纳入归拢范围的特定磋议信赖之账面余额为东谈主民币1,796百万元(2022年12月31日:东谈主民币1,883百万元),其账面价值与其公允价值相若。

于2023年12月31日,本集团未向未纳入归拢范围的该等特定磋议信赖提供财务提拔(2022年12月31日:无)。

对于部分钞票证券化业务,本集团在该等业务中可能会握有部分次级档的信贷钞票提拔证券,从而可能对所转让信贷钞票保留了赓续涉入。本集团在钞票欠债表上会按照赓续涉入历程阐明该项钞票,其余部分拆伙阐明。赓续涉入所转让金融钞票的历程,是指该金融钞票价值变动使本集团濒临的风险水平。于2023年12月31日,本集团阐明的赓续涉入钞票价值为东谈主民币1,487百万元(2022年12月31日:东谈主民币1,487百万元)。

示例3:中邦交建(601800.SH)

紧迫管帐计谋及管帐臆测

钞票证券化

本集团将部分应收款项、合同钞票和特准谋划权(“信赖财产”)证券化,将钞票信赖给结构化主体,由该主体向投资者刊行优先/劣后级钞票提拔证券。信赖财产在支付信赖税负和研究用度之后,优先用于偿付优先级钞票提拔证券的本金及利息,沿路本息偿付之后剩余的信赖财产行为次级钞票提拔证券的收益,归次级钞票提拔证券握有东谈主。

针对金融钞票证券化业务,本集团领先根据握有的劣后级份额、享有的功绩酬报以及领有的权力均分析是否应归拢结构化主体。若本集团保留了收取金融钞票现款流量的合同职权,但承担了将收取的该现款流量支付给一个或多个最终收款方的合同义务,当且仅当同期合乎以下三个条件时,本集团按照附注三、10研究篡改至其他实体的钞票的风险和酬报历程笃定研究管帐处理,不然本集团赓续阐明被转让金融钞票。本集团只消从该金融钞票收到平等的现款流量时,才有义务将其支付给最终收款方;转让合同章程谢却本集团出售或典质该金融钞票,但本集团不错将其行为向最终收款方支付现款流量义务的保证;及本集团有义务将代表最终收款方收取的系数现款流量实时划转给最终收款方,且无紧要延误。

针对特准谋划权证券化业务,本集团领先根据握有的劣后级份额、享有的功绩酬报以及领有的权力均分析是否应归拢结构化主体。其次,本集团按照附注三、6(略)研究对特准谋划权握有主体(“技俩公司”)的规定权分析是否应归拢技俩公司。

金融钞票篡改

于2023年度,因篡改而拆伙阐明的金融钞票如下:

单元:元

已篡改但未合座拆伙阐明的金融钞票

于2023年度,本集团将部分应收账款篡改给特定磋议实体,由该实体向投资者刊行钞票提拔证券,而本集团通过认购次级钞票提拔证券的时势承担所篡改应收款项的信用风险。该安排下篡改但尚未结算的应收款项东谈主民币560,000,000元(2022年12年31日:东谈主民币1,994,755,000元)。由于本集团保留了研究应收款项果然切沿路风险和酬报,本集团未拆伙阐明研究应收款项。

已合座拆伙阐明但赓续涉入的已篡改金融钞票

就本集团通过钞票证券化时势已合座拆伙阐明的已篡改应收账款,永恒应收款及合同钞票的赓续涉入情况,请参考附注十四、2(略)。

或有事项

扬弃2023年12月31日,本公司之子公司累计刊行畛域为东谈主民币72,543,192,440元(2022年12月31日:东谈主民币59,390,365,659元)的钞票提拔证券及钞票提拔单据。对于金额为东谈主民币67,088,823,749元(2022年12月31日:东谈主民币54,283,964,900元)的优先级钞票提拔证券及钞票提拔单据,本集团对钞票提拔证券专项磋议及钞票提拔单据信赖各期可分拨资金与各期应支付该些优先级钞票提拔证券及优先级钞票提拔单据的固定收益和本金的差额部分承担流动性补足支付义务。本集团评估承担流动性补足的可能性低。

智能科技股份有限公司官网")